Neden Türk Bankacılık Sektörü?

TÜRK BANKACILIK SEKTÖRÜ

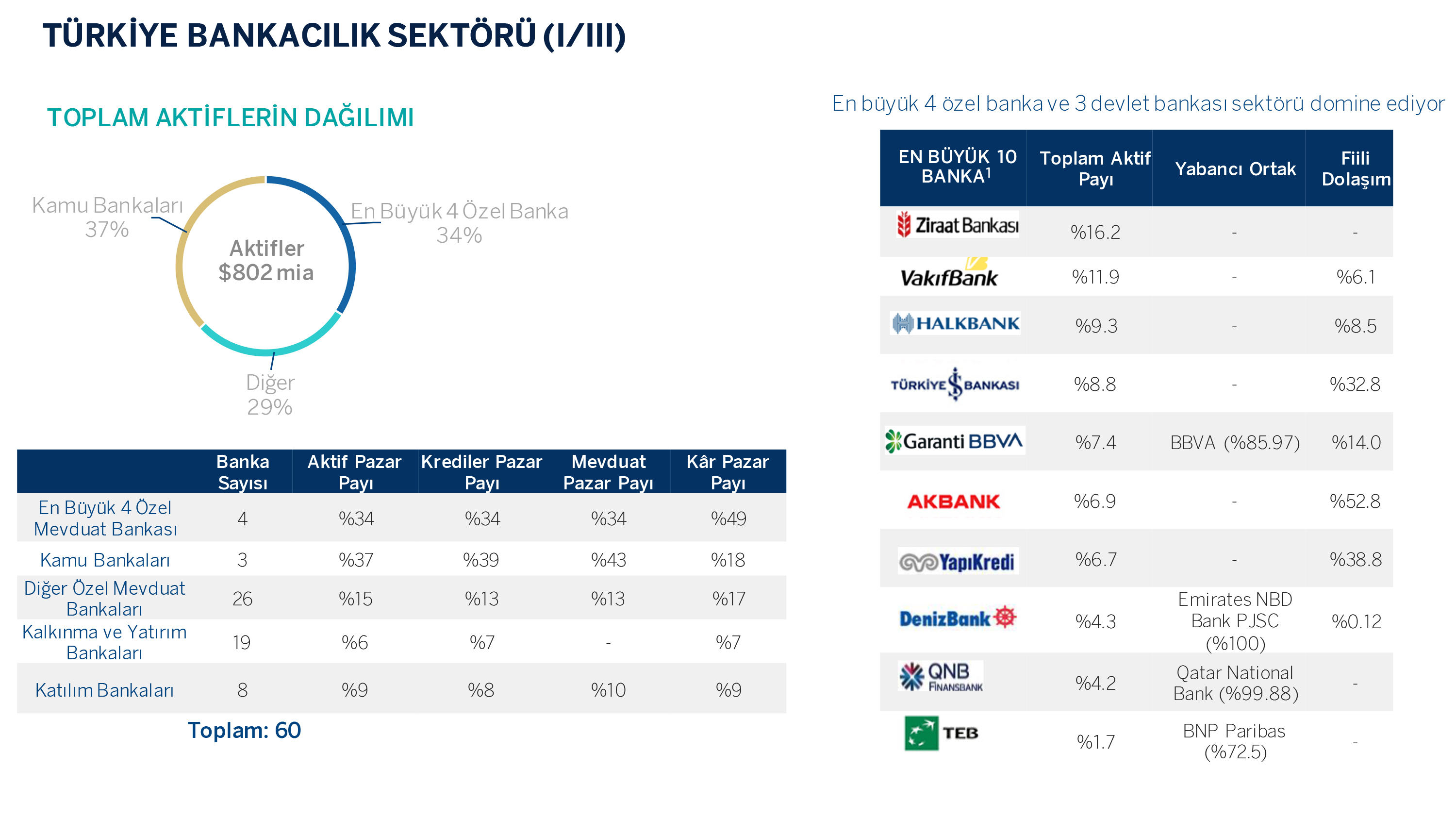

Not: Sektör rakamları BDDK aylık konsolide olmayan Aralık 2023 verilerine göredir. TMSF bünyesindeki bankalar gösterilmemektedir.

(1) İlk 10 banka Aralık 2023 itibariyle sektörün toplam aktiflerinin yaklaşık %80’nini oluşturuyor.

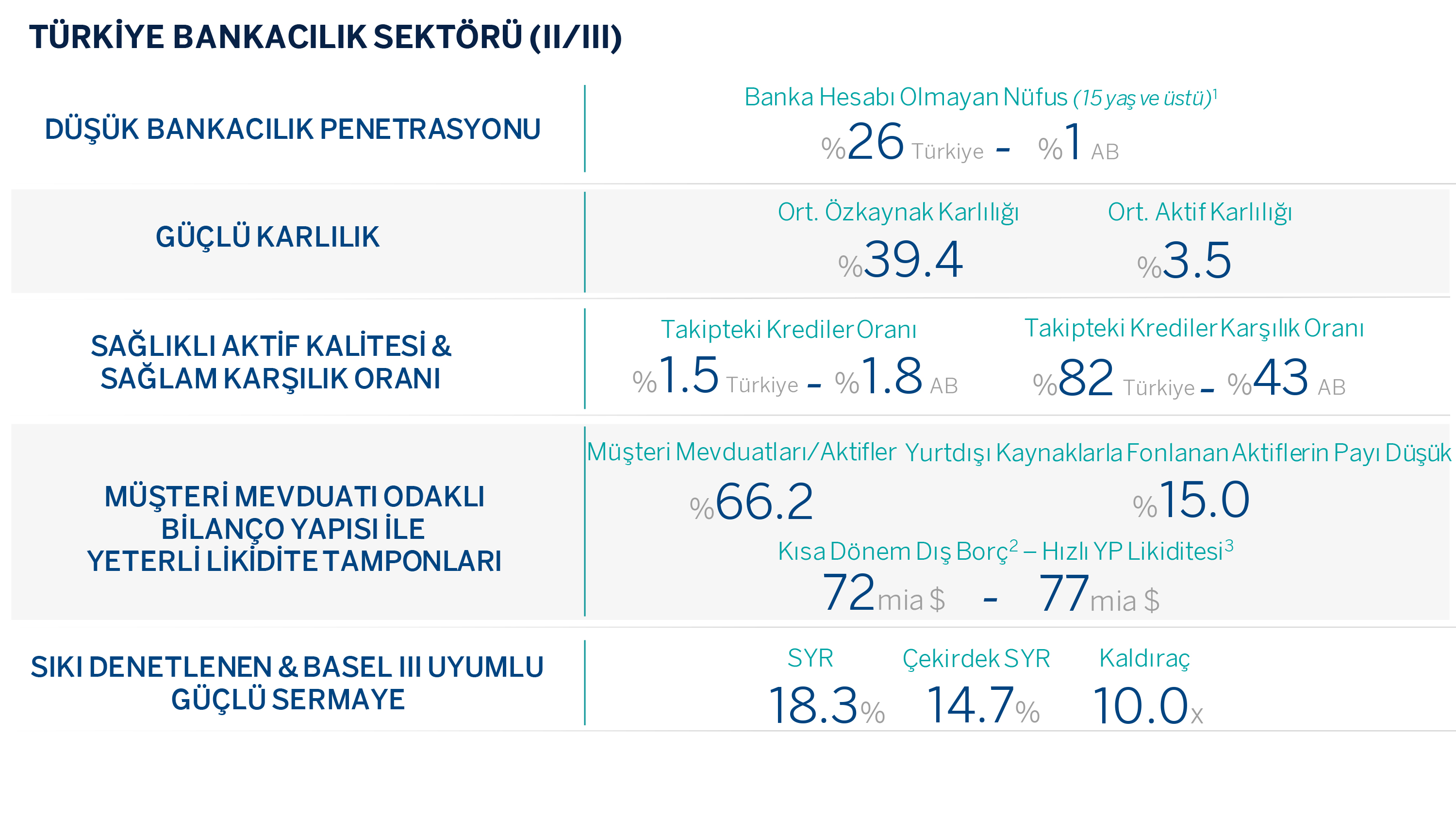

Note: Mevduat Bankaları rakamları BDDK aylık konsolide olmayan Aralık 2023 verilerine göredir. Kaldıraç tanımı Borç / Özkaynak.

(1) Finansal kurumlarda hesabı olan şahıslara bağlıdır. (2) TCMB, Kasım 2023. Yurtdışı yerleşiklerin mevduatlarını içermez.

(3) Likidite Tamponları: Rezerv opsiyon mekanizmasındaki YP rezervler, Swaplar, Para piyasasından alacaklar, ipoteksiz menkulkıymetler, nakit, YP teminat mevduat

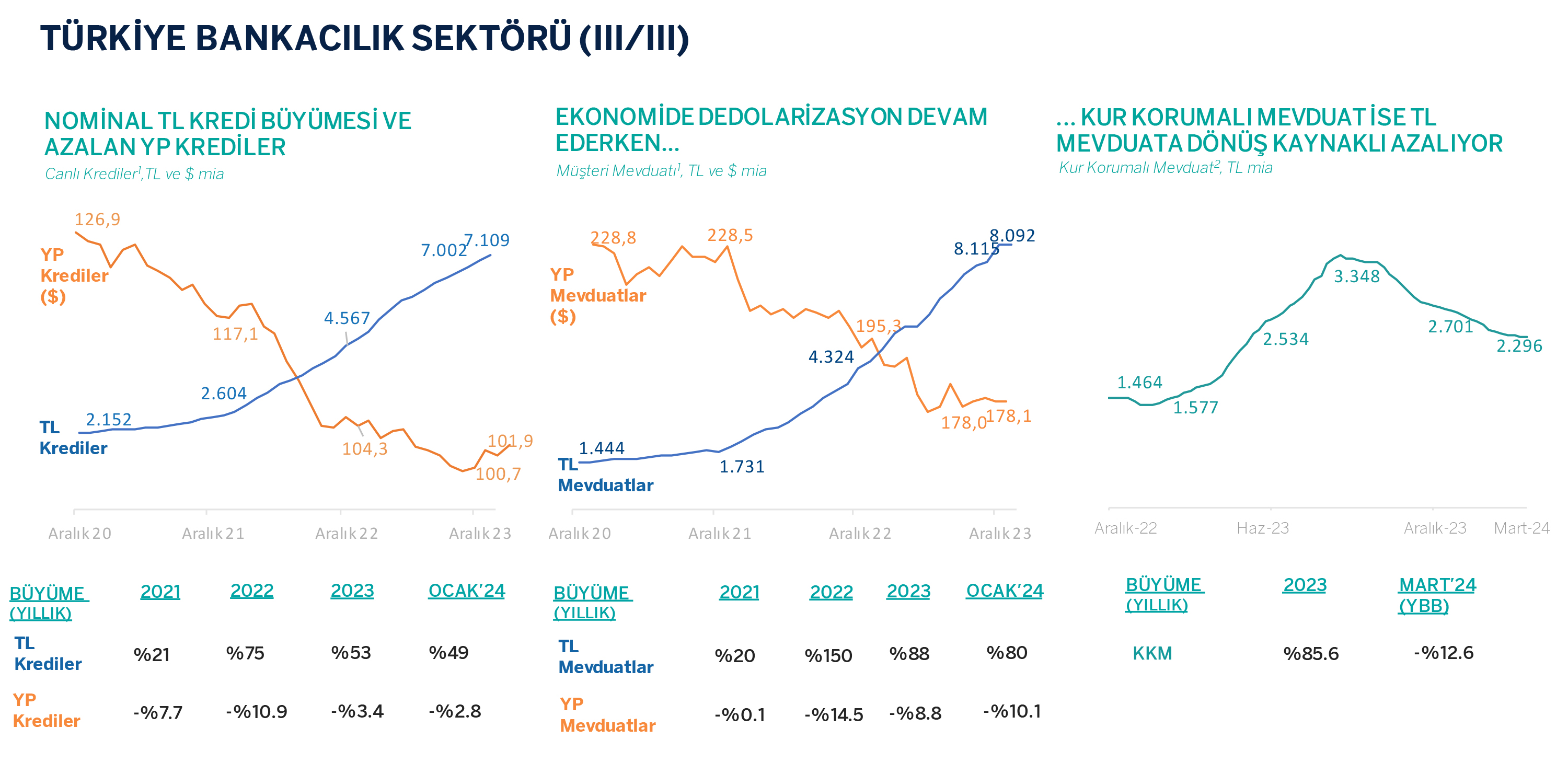

(1) Mevduat bankaları rakamları BDDK aylık konsolide olmayan Ocak 2024 verilerine göredir.

(2) 15 Mart 2024 itibariyle BDDK haftalık Sektör verilerine göredir.